Consolidación Financiera

Obtén el control de la Consolidación y el Cierre Financiero.

Automatiza la consolidación, reduce los plazos de cierre y asegúrate de que cada cifra sea trazable y auditable. Unifica reglas, entidades y divisas en una sola solución para reportar con confianza.

Solución de consolidación financiera: cierre más rápido y auditable

Nuestro enfoque combina metodología, tecnología y acompañamiento experto para un proceso rápido, controlado y trazable:

Automatización end-to-end:

Recopilación automática de datos, reglas, workflow de carga de información de usuarios, eliminaciones intercompany, publicación.

Motor de reglas y cálculo para IFRS/GAAP, multi-divisa y perímetro:

Con consistencia.

Conciliación y eliminaciones intercompany:

Centralizadas y auditables.

Modelo de datos estandarizado:

Con trazabilidad de cada asiento y responsable.

Informes personalizados:

Generación de dashboard, informes, análisis Ad Hoc.

Cuadros de mando:

Con KPIs de cierre y calidad de dato (time-to-close, incidencias, % ajustes).

Integración con ERP/BI & Microsoft Office:

Para acelerar el cierre y reducir errores.

Consolidación financiera: problemas que alargan el cierre

Si tu cierre depende de hojas de cálculo, envíos manuales y ajustes de última hora, el riesgo y los tiempos se disparan. Los equipos suelen enfrentarse a:

- Dependencia de Excel y procesos manuales con errores y múltiples versiones.

- Intercompany complejo: eliminaciones lentas, conciliaciones difíciles, poca trazabilidad.

- Multi-divisa y cambios de perímetro (altas/bajas de sociedades, fusiones) costosos de mantener.

- Cumplimiento multi-marco (IFRS/US GAAP/GAAP local) con ajustes dispersos.

- Plazos de cierre largos y auditorías que consumen tiempo por falta de evidencia centralizada.

Resultado: cierres lentos, datos discutibles y equipos dedicando más tiempo a reconciliar que a analizar.

Características y funciones clave de la solución de consolidación financiera

Nuestra solución de Consolidación Financiera unifica y estandariza el proceso para acortar el cierre, mejorar la precisión y asegurar trazabilidad de cada ajuste. Integra entidades, múltiples divisas, marcos IFRS/GAAP y reglas de negocio en un modelo único, con eliminaciones intercompany y conciliación automática centralizadas.

Con cuadros de mando preconstruidos y un motor de cálculo flexible, podrás adaptarte con rapidez a cambios de perímetro (altas/bajas de sociedades), nuevas normativas o estructuras contables, manteniendo visibilidad end-to-end y evidencia lista para auditoría.

Cuadros de mando de consolidación financiera (preconstruidos)

Conciliación automática e intercompany con trazabilidad

Motor de cálculo y reglas complejas de consolidación financiera

Gestión multi-divisa y control de diferencias de cambio

Eliminaciones intercompany automáticas y configurables

Ajustes IFRS/GAAP con auditoría y evidencia

Informes ad hoc para reporting consolidado

Integración con Microsoft

Beneficios de la consolidación financiera automatizada

La consolidación automatizada te aporta agilidad de cierre, calidad del dato y transparencia en todo el proceso. Al centralizar la información y reducir tareas manuales, disminuyen los errores y retrabajos, mejoran los tiempos de reporting (legal, fiscal y de gestión) y se refuerza la confianza en cada cifra gracias a la trazabilidad completa.

El resultado es un área financiera más eficiente y preparada para escalar: menos coste operativo, más foco en análisis y mejores decisiones con informes consistentes y oportunos.

Agilidad de cierre y cambios de perímetro.

Acorte los plazos de generación de Estados Financieros y Cierre. Agilidad para incluir cambios: nuevas cuentas o sociedades.

Confianza y calidad del dato consolidado.

Al ganar en robustez en el proceso de Consolidación Financiera, las empresas generan más confianza en los datos obtenidos.

Trazabilidad de ajustes y transparencia para auditoría.

Mantenga todo el detalle detrás de cada cifra, y control de los datos y ajustes imputados manualmente. Mayor transparencia en la función financiera.

Funcionalidad avanzada para reglas y KPIs de consolidación.

El potente motor de cálculo permite a las empresas implementar cualquier regla de negocio o KPI.

Ahorro de costes y eficiencia operativa.

Reduciendo la cantidad de horas en la recopilación y tratamiento de la información, y ganando autonomía en la gestión del modelo.

Mejores decisiones con análisis y reporting financiero.

Potentes capacidades de análisis y reporting de datos, tanto en tabla como en gráfico permitirán a las empresas tomar decisiones más informadas.

Aplicaciones reales de consolidación y cierre financiero

- Consolidación legal, fiscal y de gestión en un único modelo.

- Eliminaciones intercompany y conciliación de saldos con seguimiento de diferencias.

- Multi-divisa y control de diferencias de cambio.

- Ajustes por marco contable (IFRS, US GAAP, GAAP local).

- Cambios de perímetro (altas/bajas, adquisiciones, métodos).

- Reporting y auditoría con evidencia trazable y exportación a Office/BI.

¿Quieres validar uno de estos casos en tu empresa?

Sobre Nova: expertos en EPM y consolidación financiera

Acompañamos a direcciones financieras en la implantación de modelos de consolidación robustos, auditables y flexibles. Nuestra hoja de ruta:

01

Diagnóstico exprés:

Cierre actual, reglas y puntos críticos.

02

Blueprint de consolidación:

Modelo de datos, reglas, eliminaciones y KPIs.

03

MVP en semanas:

Primer caso operativo (p. ej., consolidación mensual + Intercompany).

04

Iteración y escalado:

Multi-GAAP/IFRS, multi-divisa, perímetro y reporting avanzado.

05

Formación y gobierno:

Transferencia de conocimiento y apoyo al mantenimiento evolutivo y correctivo.

Medimos impacto: menor time-to-close, menos incidencias y auditorías más fluidas.

Partners de software de consolidación financiera

Trabajamos con Oracle, OneStream y Jedox para implantar soluciones de consolidación financiera robustas y escalables. Combinamos tecnología líder y metodología propia para garantizar fiabilidad, agilidad y trazabilidad en tu cierre.

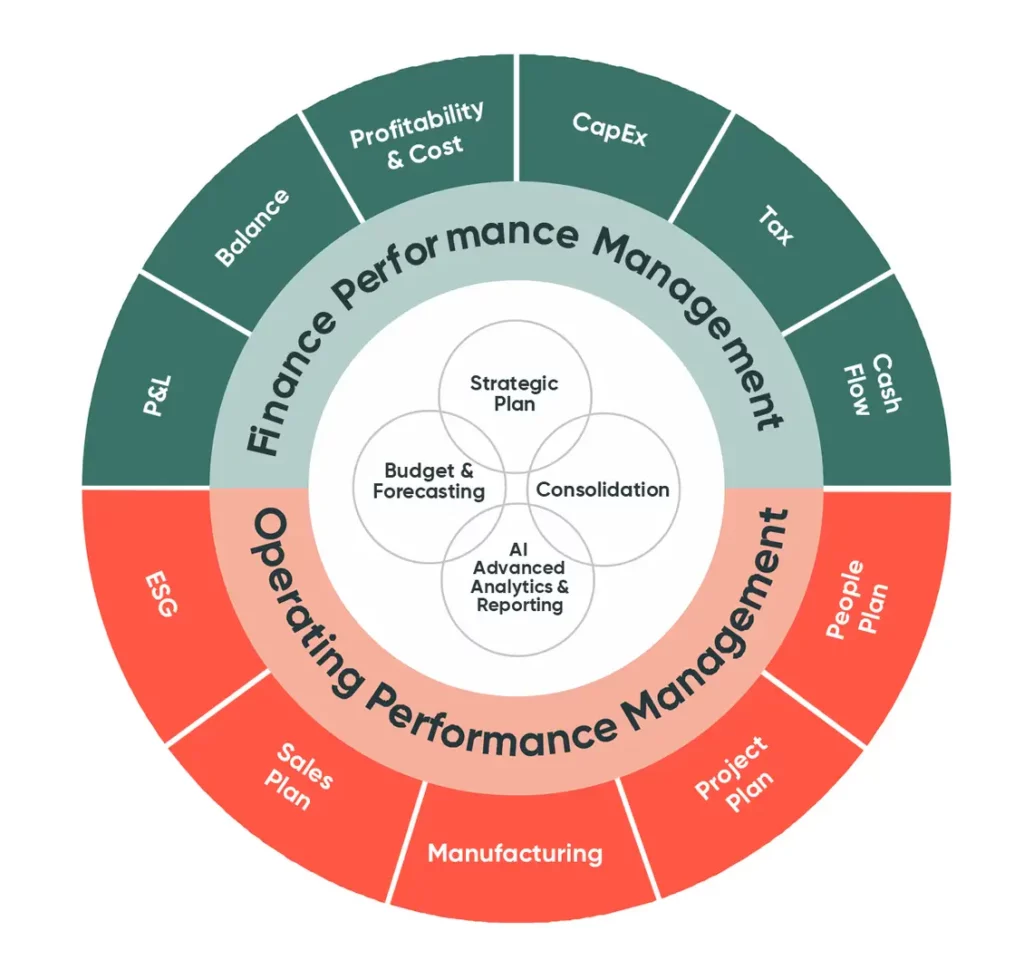

Impulsamos tu Organización con Servicios EPM 360º

Nuestro Core: Soluciones para Optimizar Procesos Financieros y Operativos

Strategic Plan

Diseño de planes estratégicos a largo plazo, arantizando un crecimiento sostenible y una ventaja competitiva.

Consolidación Financiera

La generación de Estados Financieros agregados para una visión unificada del rendimiento de un grupo empresarial, con el fin de análisis, reporting legal y fiscal.

Budget & Forecasting

Diseño de presupuestos de corto plazo y su actualización en el año, así como comparativa con los datos de real.

Analítica Avanzada, AI y Reporting:

Generación de todo tipo de cuadros de mando, dashboard y reporting tabular, gráfico y narrativo, así como aprovechamiento de capacidades de Inteligencia Artificial y Machine Learning para la explotación de los datos

Preguntas frecuentes sobre consolidación financiera

¿Qué diferencia hay entre consolidación legal y de gestión?

La legal cumple IFRS/GAAP y publica estados oficiales. La de gestión analiza rendimiento interno por negocio, región o producto.

¿Cómo funcionan las eliminaciones intercompany automáticas?

Estandarizan reglas, conciliación de saldos y ajustes entre entidades. Dejan trazabilidad por operación y aceleran el cierre financiero.

¿Cómo se gestionan multi-divisa y diferencias de cambio?

Se almacenan tipos de cambio históricos, se convierte a la divisa de consolidación y se calculan ganancias/pérdidas por diferencia de cambio.

¿Puedo consolidar en paralelo bajo IFRS y GAAP?

Sí. Se aplican ajustes por libro y se reporta por marco contable (IFRS, GAAP local, US GAAP) con evidencia para auditoría.

¿Qué pasa si cambia el perímetro (altas/bajas de sociedades)?

El modelo soporta fusiones, adquisiciones y cambios de control, manteniendo histórico, métodos de consolidación y reglas.

¿Qué integra una solución moderna de consolidación?

Motor de reglas, intercompany, multi-divisa, multi-GAAP/IFRS, reporting Microsoft Office/BI y auditoría de cada ajuste.

¿Qué mejoras de tiempo de cierre son habituales?

Suele reducirse el time-to-close de semanas a días, según el punto de partida y el nivel de automatización/intercompany.

¿Se integra con el ERP y Microsoft Office?

Sí. Importa saldos desde el sistema transaccional ERP, publica informes en Word/Excel/PowerPoint y exporta a BI o data lake, con control de roles y permisos.

Obtén el control con Consolidación Financiera

Automatiza el cierre, estandariza reglas y gana visibilidad en tiempo real para reportar con seguridad.

Te ayudaremos a identificar tus retos de gestión financiera y de datos, y cómo resolverlos.